Kamil Świstowski

Raty za auto w dół

- Decyzja RPP o obniżeniu stóp procentowych spowoduje spadek hipotetycznej raty leasingu auta o kilkadziesiąt złotych – policzyli eksperci platformy Superauto.pl.

- Dużo większy wpływ na wysokość raty za auto mają obecnie czynniki niezwiązane wprost ze stopami procentowymi, tj., struktura rynku motoryzacyjnego, wysokość rabatów czy optymalizacja podatkowa stosowana przez przedsiębiorców.

- Kolejne obniżki stóp mogą zaowocować wzrostem zainteresowania zakupem auta na kredyt lub w leasingu ze strony klientów nieprowadzących działalności gospodarczej.

RPP obniżyła stopę referencyjną o 0,5 pkt. proc, do 5,25%. Rynkowy wskaźnik WIBOR już wcześniej zdyskontował tę decyzję, zmniejszając swoją wartość do 5,55% w przypadku stopy miesięcznej (popularna do obliczania oprocentowania leasingu) oraz do 5,35% w przypadku stawki 3-miesięcznejj (ma zastosowanie m.in. do kredytów samochodowych). Oznacza to, że zarówno nowi leasingobiorcy, jak i nowi kredytobiorcy mogli już wcześniej korzystać z dobrodziejstwa niższych stóp.

O ile spadną raty?

Ponieważ zmiany WIBORu są rozciągnięte w czasie i ulegają pewnym wahaniom na skutek spekulacji rynkowych, eksperci Superauto.pl wyliczyli hipotetyczne raty leasingu oraz kredytu na auto posługując się stopą referencyjną NBP: nową oraz tą sprzed obniżki. Dzięki temu udało się uchwycić dokładny efekt redukcji stóp o 0,5 pkt. proc. (jest to pewne uproszczenie, ponieważ w praktyce ratę wylicza się w oparciu o WIBOR).

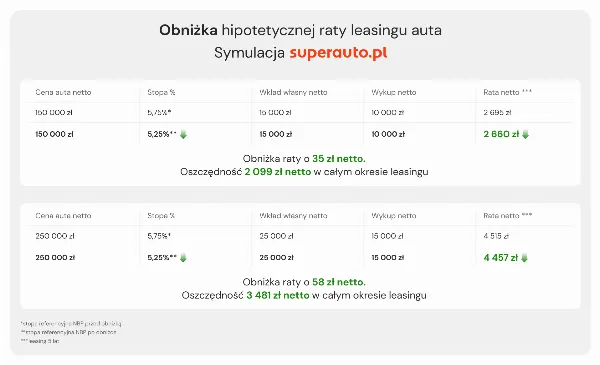

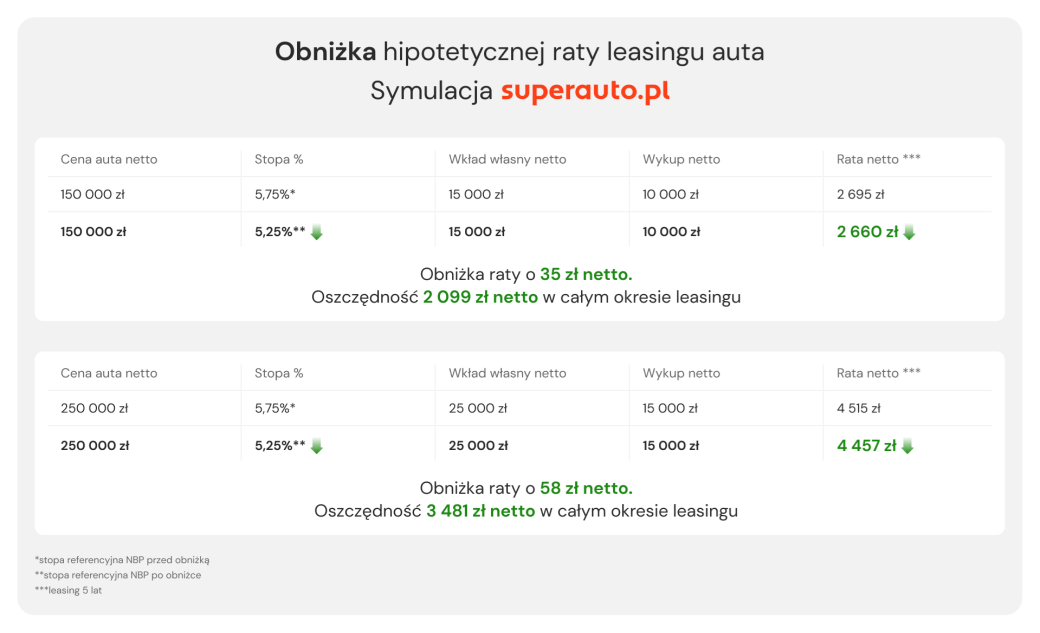

Jakie są wnioski z symulacji? W przypadku 5-letniego leasingu auta o wartości 150 tys. zł netto, co odpowiada mniej więcej rynkowej średniej dla nowych pojazdów, rata (dla przedstawionych w tabeli założeń) spadnie z 2 695 zł netto do 2 660 zł netto, czyli o 35 zł. Utrzymanie takich parametrów dla całego okresu leasingu, dałoby oszczędność na poziomie 2 100 zł netto. W przypadku auta kosztującego 250 tys. zł netto, obniżka stóp o 0,5 pkt. proc. skutkowałaby spadkiem raty o 58 zł netto i sumaryczną oszczędnością na poziomie 3 481 zł netto.

- Nie są to znaczące kwoty jeśli spojrzymy na to, o ile mogą zmieniać się z miesiąca na miesiąc rzeczywiste raty leasingu aut, wynikające z faktycznie zawartych umów – wyjaśnia Aleksander Mazan, dyrektor ds. partnerstw strategicznych w Superauto.pl. Na wysokość raty leasingu mają – poza oprocentowaniem – wpływ takie czynniki jak: cena samochodu, czyli też uzyskany przy zakupie rabat, okres leasingowania, wysokość wkładu własnego i wykupu, a także marża oraz prowizja leasingowa.

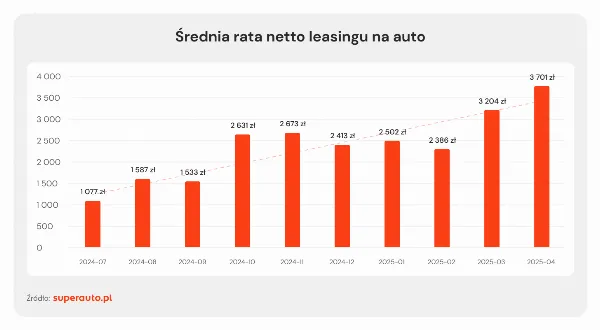

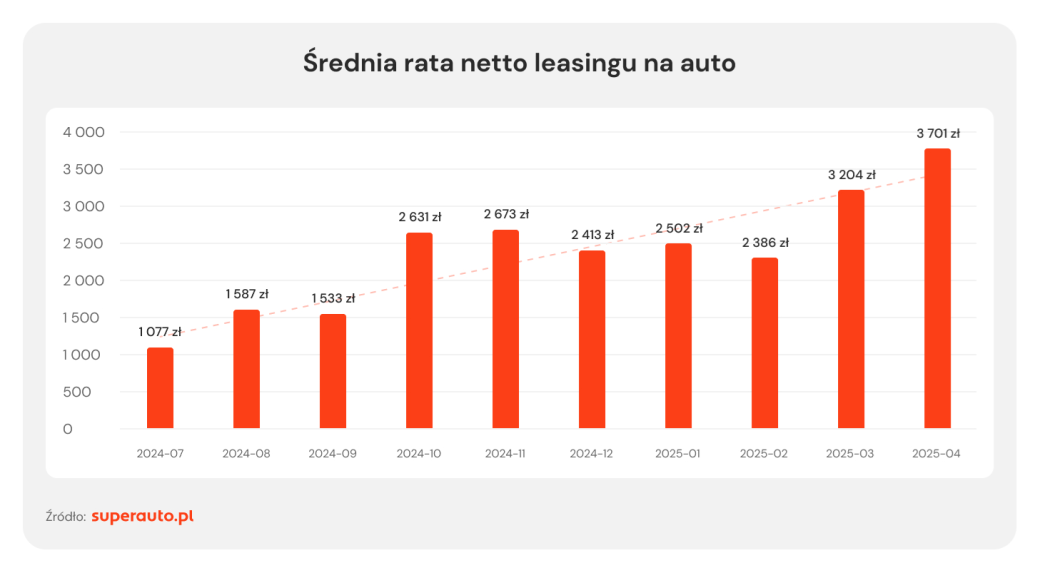

Zaskakujący wzrost raty mimo spadku WIBORu

- Ciekawe jest to, że w marcu i w kwietniu, czyli w okresie, kiedy WIBOR dyskontował już majową decyzję RPP, obserwowaliśmy dość wyraźny wzrost średniej raty leasingu w umowach zawieranych przez naszych klientów. Wynikało to m.in. z obniżenia średniej wpłaty własnej, zmniejszenia liczby aut pochodzących z wyprzedaży rocznika 2024, a także wzrostu udziału samochodów z segmentu premium – wyjaśnia Aleksander Mazan. W kwietniu średnia rzeczywista rata wzrosła o niemal 500 zł, a w marcu – o 820 zł. – Widać zatem, że czynniki związane z rynkiem motoryzacyjnym mają krótkoterminowo większy wpływ na wysokość raty za auto niż nawet tak znacząca jednorazowa obniżka stóp procentowych jak 0,5 pkt. proc.. – podkreśla ekspert Superauto.pl.

„Robienie kosztów” a wysokość raty

Odwrotna sytuacja miała miejsce na przełomie roku 2024 i 2025. W grudniu średnia rata spadła o 260 zł netto pomimo faktu, że rynkowe stopy procentowe były wówczas stabilne. – W grudniu wyraźnie wzrósł średni wkład własny do leasingu, co jest typowym dla tego okresu zjawiskiem polegającym na „robieniu kosztów” przez przedsiębiorców. W efekcie średnia rata w umowach z tego miesiąca spadła. Pojawiły się ponadto pierwsze wyraźne efekty wyprzedaży rocznika, co też przełożyło się na niższą kwotę finansowania oraz raty – zauważa Aleksander Mazan. Dodatkowym czynnikiem, który spowodował spadek średnich miesięcznych obciążeń z tytułu leasingu, była aktywizacja klientów zainteresowanych autami z segmentu popularnego, czyli kosztującymi poniżej średniej rynkowej.

Leasing jest najpopularniejszą formą finansowania aut nowych, natomiast w przypadku samochodów używanych bardzo dużym zainteresowaniem cieszy się kredyt. Dlatego eksperci Superauto.pl sprawdzili także, jaki wpływ na wysokość raty kredytu na auto będzie mieć obniżka stopy referencyjnej o 0,5 pkt. proc. Z analizy wynika, że efekt ten będzie mniejszy niż w przypadku leasingu, przede wszystkim ze względu na mniejszą kwotę finansowania. Eksperci Superauto.pl sprawdzili, o ile zmieni się hipotetyczna rata 5-letnigo kredytu na kwotę 35, 50 i 75 tys. zł. Spadki są relatywnie nieduże, odpowiednio o 9,13 i 20 zł miesięcznie, co daje oszczędność w całym okresie kredytowania na poziomie od 550 do 1 178 zł. – Pojedyncza obniżka stóp, nie jest czynnikiem, który w istotny sposób wpływałby na miesięczne obciążenie z tytułu kredytu samochodowego. Ten efekt jest znacznie słabszy niż w przypadku kredytów hipotecznych, które mają dużo większe wartości. Jeśli natomiast majowa obniżka rozpocznie nowy cykl w polityce monetarnej, wówczas korzyści dla kredytobiorców samochodowych będą bardziej odczuwalne. Może to skutkować wzrostem zainteresowania różnymi formami finansowania zakupu aut, zwłaszcza ze strony klientów prywatnych – podsumowuje A. Mazan.